근로장려금은 소득이 적은 근로자에게 지원하는 근로장려금입니다. 일은 하지만 소득이 적어 생활이 어려

운 근로자, 사업자(전문직 제외) 가구에 대하여 가구원 구성과 근로소득, 사업소득 또는 종교인소득에 따라

산정된 근로장려금을 지급함으로써 근로를 장려하고 실질소득을 지원하는 근로연계형 소득지원 제도 입니

다. 근로장려금은 가구원 구성에 따라 정한 부부합산 총 급여액 등을 기준으로 지급액을 산정합니다.

근로장려금 신청자격.

⯄ 소득요건ㆍ재산요건.

근로장려금 가구원 구성의 정의.

⯄ (단독가구):배우자, 부양자녀(18세 미만), 70세 이상 직계존속이 없는 가구

⯄ (홑벌이 가구)

① 배우자의 “총 급여액 등”이 3백만 원 미만인 가구

② 배우자가 없어도 부양자녀(18세 미만) 또는 70세 이상 직계존속(각각의 연간 소득금액이 100만 원

이하이고 주민등록표상 동 거가족으로 생계를 같이 할 것)이 있는 가구

⯄ (맞벌이 가구):거주자 및 배우자 각각의 “총 급여액 등”이 3백만 원 이상인 가구가구원이란? 거주자의

배우자, 거주자 또는 그 배우자의 직계존속 및 직계비속(그 배우자 포함), 부양자녀를 말

함

|

|

|

|

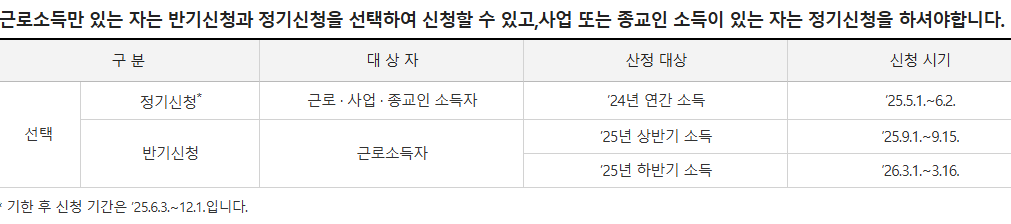

근로장려금 신청기간.

근로장려금 총소득과 총 급여액 등 비교.

※ 총 급여액 등 에서 제외되는 소득.

ㅡ 비과세 소득

ㅡ 본인 및 배우자의 직계존비속에게 받은 근로소득 및 원천징수대상 사업소득

ㅡ 사업자등록 없는 자의 사업소득(원천징수대상 인적용역소득 제외)

ㅡ 사업자등록 없는 자에게 받은 근로소득

ㅡ 인정상여 근로소득(법인세법 제67조에 의한 소득처분)

ㅡ 소득세법에 따른 부동산임대업에서 발생하는 소득

근로장려금 업종별 조정률.

|

|

|

근로장려금 가구유형에 따른 지급가능액.